尽管现在躺赢数钱,但是不上不下,不新不旧的8吋线,若无“近忧”,必有“远虑”。12吋因为是先进工艺,备受政府青睐,当地主政领导亲自对接,大有前途;6吋因为自带”第三代”化合物的光芒,市场热捧,各方趋之若鹜,大有“钱”途。但上有12吋降维打击,下有6吋虎视眈眈,因为设备等原因难以扩产的8吋又路在何方?

在今天的产能红利下,8吋行情如烈火烹油,现在发出路在何方的预警,颇有些不合时宜。但长期来看,在市场、技术与设备等因素的驱动下,主打8吋的制造企业要想成长壮大,迟早要面临何去何从的问题。

首先来看8吋线转做化合物半导体。由于材料与技术的原因,现在化合物半导体还是6吋的天下。 尽管新能源、无线充电、激光雷达等领域对功率器件的需求不断涌现,有些化合物半导体新贵跨入了8吋时代,虽然风头很劲,但良率很低,概念远超实质。

不过新兴领域从来都是中国半导体企业追赶国际企业的最佳赛道,目前国内已经上马100多个“第三代”化合物项目。但”第三代”化合物半导体的市场容量并不大,以目前最当红的GaN电源市场为例,Yole预计到2026年该细分市场份额仅仅超过10亿美元。以此类推,显然”第三代”化合物市场容量有限。

由于技术、市场,尤其行业的剧烈竞争等原因,8吋转做化合物半导体的难度很大。但国内6吋线众多,6吋反过来对8吋虎视眈眈;同样的逻辑,12吋对8吋产品也觊觎已久。这种情况正在发生着,而且再过几年,产能稍稍缓解,会有更多的12吋降维度打击,抢占8吋市场。

与此同时,虽然8吋在模拟芯片、大尺寸面板驱动IC、电源管理IC、分离式元件等领域依然还有广大市场,但是由于12吋晶圆逐渐成为主流,尤其是缺乏8吋设备,导致8吋多年来一直难以扩产,靠产能横向增长已非现实。尽管目前一片红火,但未来前景逼仄。

前有12吋,后有6吋,让8吋做出明智选择确实很难。本来按行业规律,8吋未来的出路或许更要在于专心服务特定客户或者转型IDM。

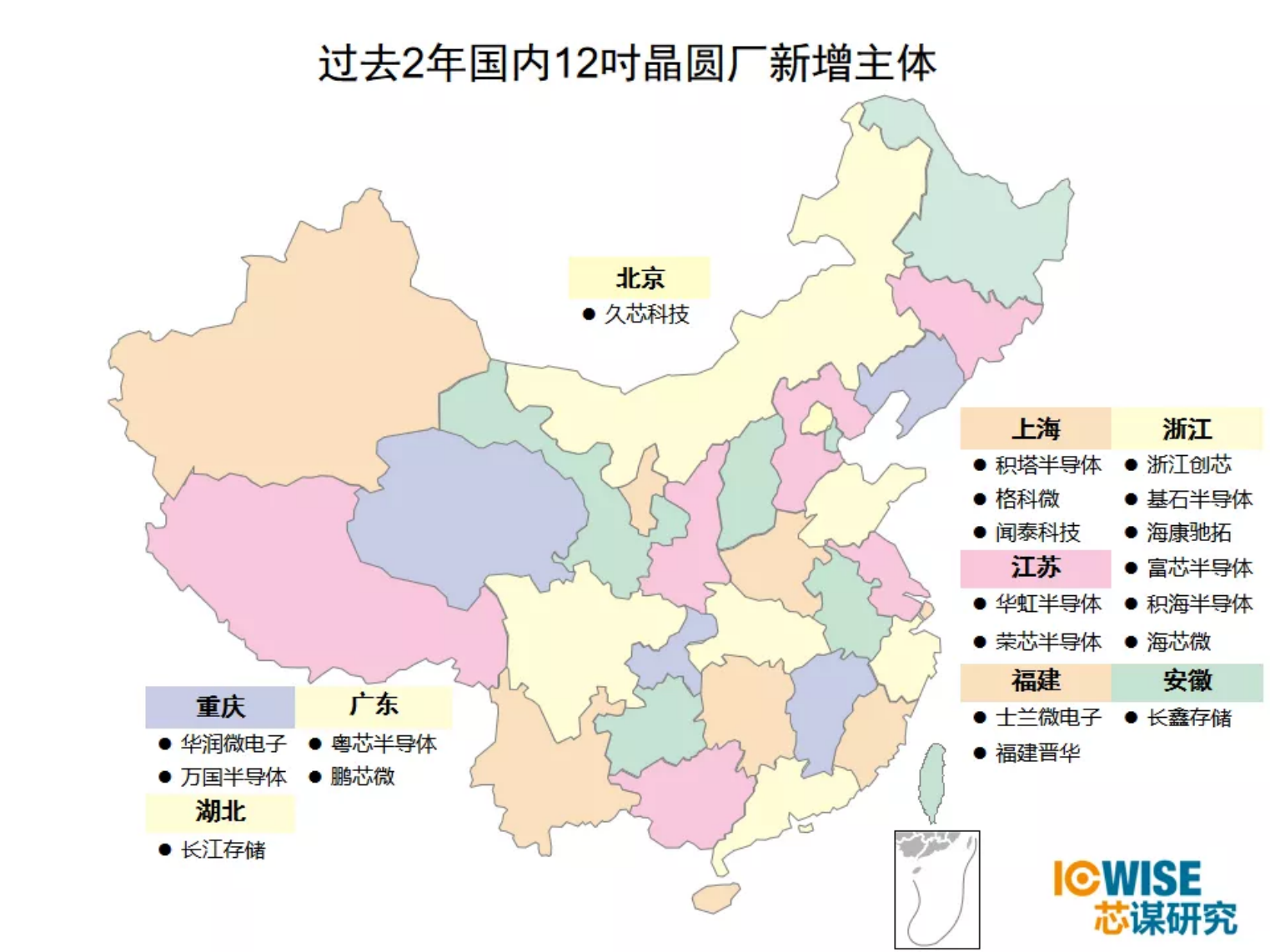

但在中国特殊的行情之下,在不差钱,去科创板上市的美好前景下,国内8吋厂想的还是进入12吋。随着时间和技术节点的推移,8吋转12吋是制造企业很自然的选择。过去2年,比如士兰微、比如华润微,甚至最近的积塔。

为了挤进已经很拥堵的、并且需要“指导”的12吋,行业里出现了IDM、CIDM、XDM等各种旗号,其实他们做的事情都是同样的——建新的12吋线。花样翻新的概念万变不离其宗,还是为了12吋代工,这种概念包装只是为了获得政府支持,应付监管,通过“指导”。

8吋厂进入12吋后,可以提升中国半导体的制造能力吗,中国半导体产能可以有效增加吗?短期内并不能,甚至反而会让12吋行业变得更糟。

正如我们在《新厂越多、芯片越缺的真相》中所分析的那样,目前12吋人才已经严重不足,如果新的12吋再进入,必然导致稀缺的人才再一次分流。老主体墙角被挖空,整建制的团队四分五裂,行业效率大幅降低。新主体靠砸钱也搭不起有效运作的架构,最终新老主体都无法有效运转,也就造成了“主体越多、产能越缺”的悖论。 “聚是一朵花,散似满地渣”,成建制的团队打散重组,必然导致新老实体双输。

在我们大鱼变小鱼,小鱼变虾米的不懈努力中,境外企业在持续的做大做强。

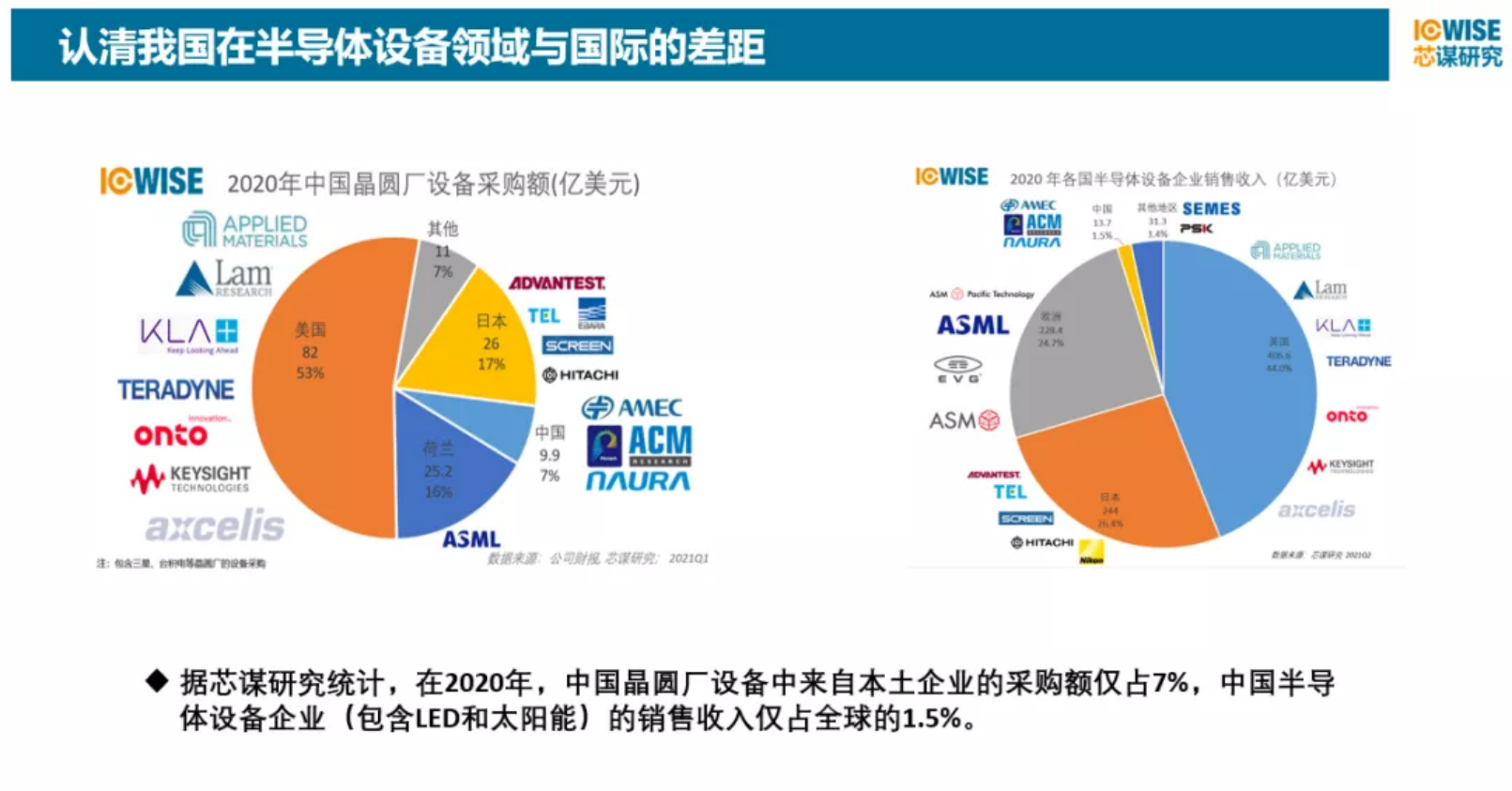

我们以ASML在全球市场分布为例(下图),中国台湾地区这么大的设备进口量,12吋代工主体只有3家企业。现在大陆12吋已超20家主体,这么多主体,只买了这么少的设备,可见我们的产能是多么的分散。倘若8吋再变12吋,主体就更多了,这是主动碎片化中国芯片制造,主动弱化中国芯片制造的竞争力。

本来中国芯片制造难度就是世界级的,国际企业对本土企业具有降维打击的能力,因为国际企业在中国享有本土企业能享受到的所有好处,市场、人才、政府支持都与本土企业别无二致。但是本土企业没有国际企业的优势技术、高端人才,他们既要和自己高度类似的本土优势竞争,还要与国际企业的海外优势竞争。现在还要把仅有的一点芯片制造能力拆分打散。

道理大家都明白,现状人人清楚。目前12吋产能已经足够分散,12吋的人才和资源严重不足。但我们的8吋厂在转型的焦虑和抱团的亢奋之下,大家不可避免、难以自制地一窝蜂往12吋转型,同时设计公司也要从Fabless变身IDM,但不论短期人才缺乏导致的新旧主体双输,还是未来产能过剩时的冬天,是否需要认真思考?

目前市场大热,行业亢奋,将相王侯宁有种乎,只要有本事谁都可以做12吋。但产业真的应该这样吗?作为产业培养了20年的分析师,职责所系,不得不说:如果8吋无序转型12吋,意味着本已紧缺的人才又一次被分流,核心产能又一次被冲击。在市场失效的时候,必须从另外的渠道来考虑出路,否则未来12吋会更加困难。一言蔽之,相关方应该未雨绸缪,从根本上消除乱挖人才的肇因。

如果等到12吋遍地开花,国内的产业更加分散,产业发展只会更加艰难。或许除了窗口指导,还需要更多的措施和智慧。